どうも、時憩です!

今回は、会社の決算報告ならって、積立NISAの評価損益報告をしていこうと思います。

(これでも会社では経理をしていますので…笑

2023年1月から積み立てを開始して、丁度1年。

銘柄は何を選び、どのような感じで推移していったのか、

そして2024年は新NISAの開始に伴い、年間投資枠の拡大しますが、どのようにしていこうと思っているのか、

をブログという形で残していこうと思います。

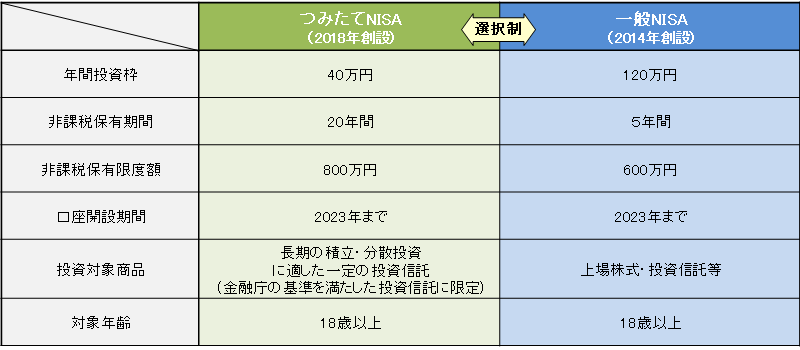

ちなみに旧NISAと新NISAのそれぞれの制度は以下のような感じですね。

さて、まずは、

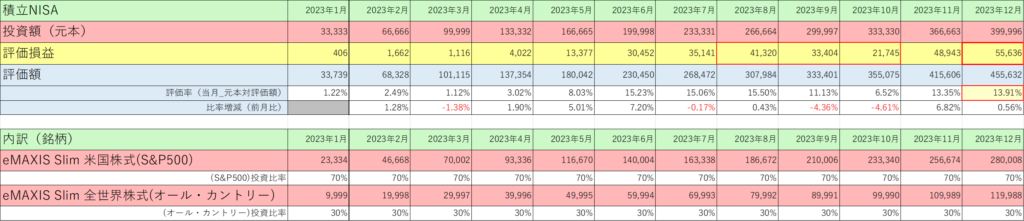

2023年の評価損益結果ですね。

前提として、分配金について、「再投資コース(無分配)」と「受取コース」

がありますが、自分は、「再投資コース(無分配)」を選択しています。

(長期投資が目的ですので、これで良いかなーっと。

2つの違いについては、ソニー生命(https://www.sonylife.co.jp/land/blog/column026.html)で解説されていますので、確認してみてください!

そのうえで、銘柄ですが、

eMAXIS Slim 米国株式(S&P500)に投資額の70%

eMAXIS Slim 全世界株式(オール・カントリー)に投資額の30%

を選択しています。

やっぱり、銘柄としてはド安定を取っている感じです。

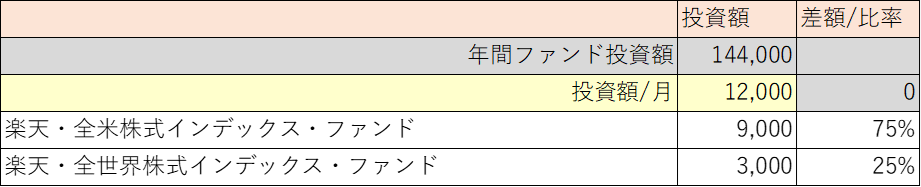

毎月の投資額は、33,333円/月

これは、積立NISAの年間投資枠が40万円ですので、40万÷12か月(1年)≒33,333円

から来ている数字です。

つまり、年間投資額の上限ほぼめいいっぱい掛けてる訳ですね。

その結果が、こんなコチラ。

55,636円のプラスでした。

これはスゴイ数字です。

メガバンク(「三菱UFJ銀行」「三井住友銀行」「みずほ銀行」)の

定期預金は約0.002%/年と低く設定されていることが多く、

ネット銀行など仮に年利0.3%など少し高めの金利設定になっていても、それでも100万円を預けて1年間でもらえる利息は3,000円(税引き前)程度です。

それに対して、今回は55,636円のプラスですので、この評価損益のプラスは、普通に定期預金するよりも驚異的な数字であることが分かります。

もちろん、必ずしもプラスになる訳ではありません。

大きなリータンを得るためには、それなりのリスクを負う必要があります。

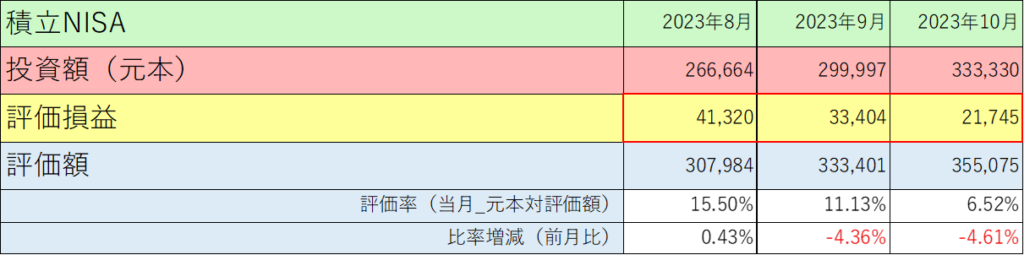

例えば、表の23年8月から10月を見てみましょう。

8月には41,320円の評価益がありましたが、

9月には33,404円(△7,916円)

10月には21,745円(△11,659円)になっていますね。

こういった感じで、下がったりもするのが投資です。

しかし、SP500のような優良な指数のインデックス投資は、

15年以上継続することで負けはない

というデータもあるようですので、

今後も長期投資目的で、ドンっと構えて継続していきましょう!

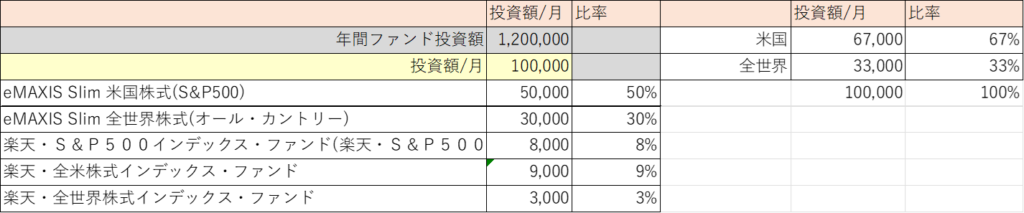

では、2024年に新NISAでは、どのような比率で投資をしていくつもりなのか。

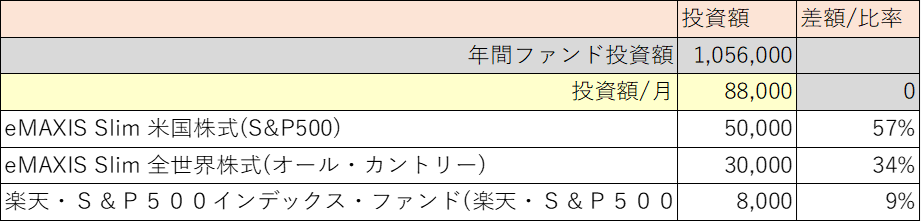

とりあえず、最初は、

eMAXIS Slim 米国株式(S&P500)に投資額の57%

eMAXIS Slim 全世界株式(オール・カントリー)に投資額の34%

楽天・S&P500インデックス・ファンド(楽天・S&P500)に投資額の9%

で行こうと思います。(投資額は表のとおり。)

実は、iDecoも2023年からしておりまして、こんな感じの投資をしております。

全体としては、以下の感じです。

やっぱり米国多めですね。

また、今年は日本の株式も購入したいと思っていますので、

また近況や評判があればブログに残したいと思います。

それではまた!